Desde que llego la nueva versión de cancelación de facturas en el SAT han surgido muchas dudas, desde como migrar el sistema, que son los nuevos complementos de pago entre otras, sin embargo, te has preguntado si el cancelar factura sigue siendo igual o a cambiado el proceso.

Hoy hablaremos sobre las nuevas disposiciones para poder cancelar un CFDI en su versión 3.3.

Anteriormente cuando emitías un CFDI y por alguna razón tenias la necesidad de cancelarlo lo hacías de forma unilateral ya que no solicitabas el consentimiento de la persona a quien emitiste la factura, sin embargo, ahora ya no es posible realizar una cancelación arbitraria pues ahora deberás de contar con la autorización de quien pago por el bien o servicio.

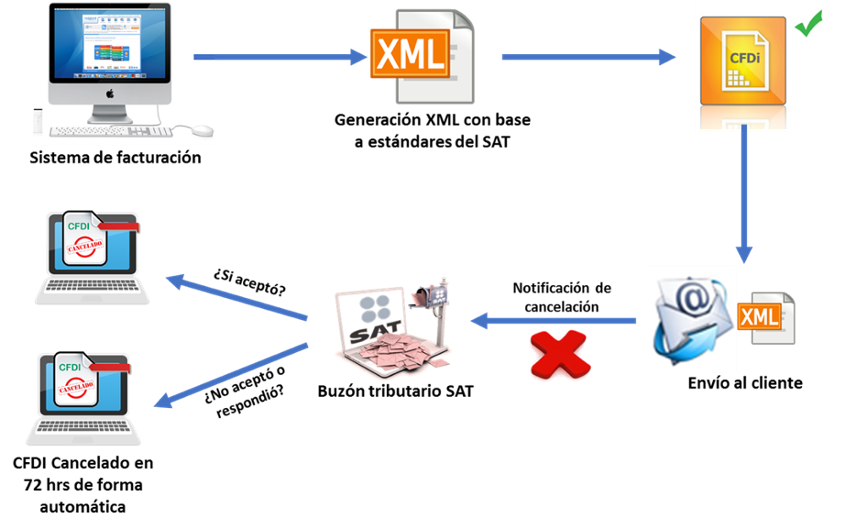

Otro aspecto que tienes que considerar es si la factura es superior a los cinco mil pesos, pues dicho proceso tendrá que gestionarse por medio del buzón tributario, es decir, el canal oficial de comunicación establecido entre el SAT y el contribuyente.

Lo cual significa que la autoridad fiscal será la intermediaria en la operación, esta medida ayuda a tener un mejor control de la contabilidad, tanto del emisor como del receptor del CFDI, pues el SAT podrá ver la correspondencia de la operación por ambas partes, además entre otros aspectos, saber cuales fueron las condiciones de pago para la correcta deducción de impuestos, entre otras.

Por lo cual el Poder Ejecutivo Federal aprobó la nueva política de cancelación de CFDI que exige la aceptación del receptor del comprobante para que pueda llevarse a cabo, dicha iniciativa entrara en vigor a partir de del 1 de Julio del 2018, está política se encuentra en la miscelánea fiscal del 2017 en su anexo 19.

PROCESO DE CANCELACIÓN DE UN CFDI

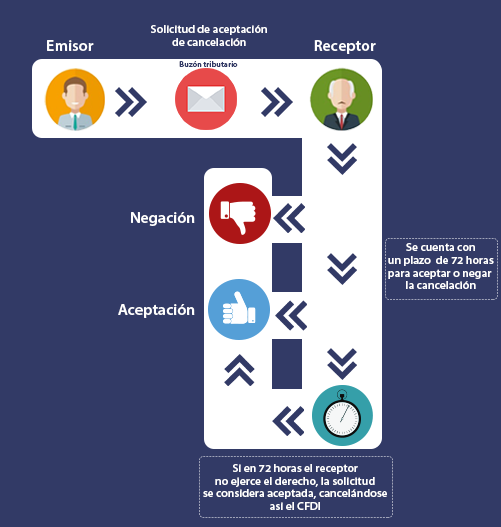

- Como emisor deberás de enviar una solicitud de cancelación al receptor del CFDI que se desee eliminar a través del Buzón Tributario.

- Como receptor contaras con un plazo de 72 horas para aceptar o negar la cancelación del CFDI, la respuesta la tendrás que dar por medio del Buzón Tributario, si después del plazo no has enviado contestación alguna, el SAT considera aprobada la cancelación del CFDI.

EXCEPCIONES PARA LA CANCELACIÓN DE CFDI

En algunos casos los contribuyentes podremos seguir cancelando CFDI sin necesidad de contar con la aceptación de los receptores, estas excepciones se señalan en el artículo 29-A del CFF.

- Cuando la factura electrónica tenga un importe máximo de $5,000.00 mnx.

- Cuando se trate de un CFDI por concepto de nómina, egresos, traslado o concepto de ingresos expedidos a contribuyentes del Régimen De Incorporación Fiscal (RIF).

- Cuando el CFDI se haya emitido mediante la herramienta electrónica de Mis Cuentas en el aplicativo FACTURA FÁCIL.

- Cuando amparen retenciones e información de pagos.

- Cuando se expidan en operaciones realizadas con el publico en general o a residentes en el extranjero para efectos fiscales.

- Cuando la cancelación se realice dentro de las 72 horas inmediatas siguientes a la emisión del CFDI.