¿QUÉ ES?

Es un documento que tiene la información específica sobre los pagos que se han recibido y debe emitir, máximo al decimo día natural del mes siguiente al que se recibió el pago de este modo se convierte en una parte fundamental para el momento de facturar en línea los CFDI.

Este esquema tiene las mismas características que el CFDI 3.3. (Recuerda que esta versión entró en vigor el 1°de Julio siendo de carácter opcional y el 1° de Diciembre se convierte en un requisito de carácter obligatorio).

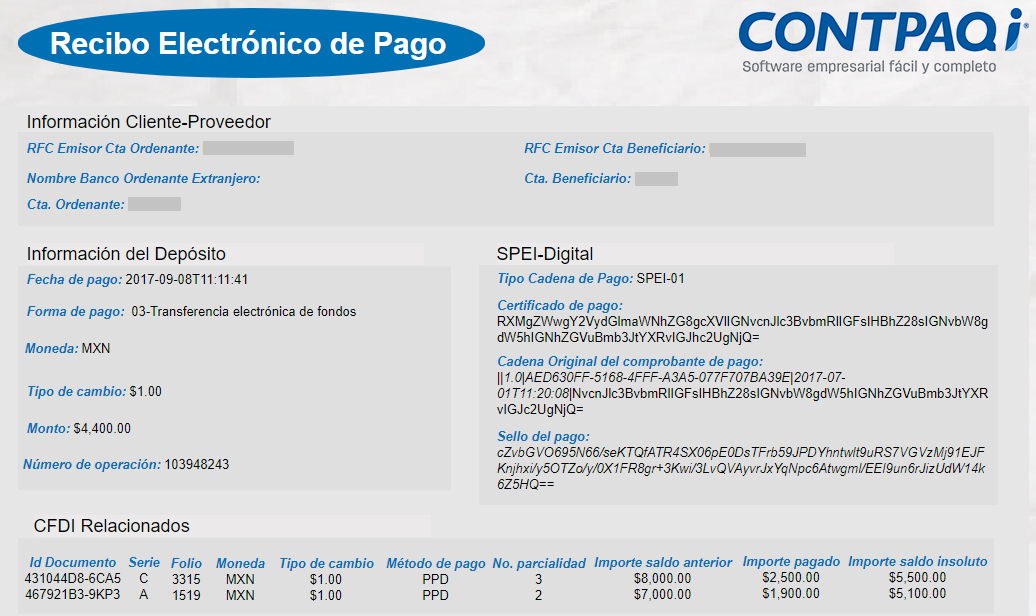

EJEMPLO DE UN R.E.P.

ANTECEDENTES

Anteriormente encontrábamos que algunos contribuyentes denunciaban que sus proveedores de bienes o servicios cancelan facturas que ya ha n sido pagadas, sin mediar para ello aviso o causa para dicha cancelación, con las consecuencias que conllevan a quien legítimamente tiene derecho a una deducción y acreditamiento de impuestos.

n sido pagadas, sin mediar para ello aviso o causa para dicha cancelación, con las consecuencias que conllevan a quien legítimamente tiene derecho a una deducción y acreditamiento de impuestos.

El SAT ha identificado casos en dónde se emite una factura por una operación a crédito o con pago diferido y el receptor de la factura no realiza el pago pactado, pero sí pretende utilizar la factura recibida para deducir y acreditar, afectando con ello a los proveedores de bienes o servicios que cumplen con su obligación de facturar.

Por ello receptores de facturas electrónicas solicitaron al SAT aclarar la forma de generación de los pagos y establecer mecanismos que impidieran la cancelación de comprobantes cuando estos ya fueran liquidados, ya sea total o parcialmente.

Por ello el SAT implemento este complemento, para evitar la cancelación de las facturas de manera inapropiada que ya habían sido pagadas, además que también evita las duplicidades de ingresos y ayuda para identificar las facturas que ya han sido abonadas y las que no.

OBJETIVOS

- Controlar el flujo de efectivo

- Ajustar mecanismos para evitar cancelaciones indebidas

- Conocer si la factura ha sido pagada

- Evitar la duplicidad de ingresos en facturación de parcialidades

Lo que debes hacer

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Complementoscfdi/Guia_comple_pagos.pdf

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Complementoscfdi/Guia_comple_pagos.pdf

De acuerdo a la Guía de llenado publicada por el SAT, para efectos de determinar el o los CFDI a los cuales se aplicará un pago recibido los contribuyentes aplicarán los siguientes criterios de asignación en el orden siguiente:

- Si existe disposición jurídica expresa de orden público que lo establezca, se estará a ella.

- En caso de no existir disposición jurídica expresa, se estará al acuerdo expreso establecido al efecto por las partes.

- De no existir acuerdo expreso entre las partes, el pagador podrá indicar al receptor del pago el o los CFDI a los que aplicará dicho pago y el monto que corresponde a cada comprobante, contando para ello con los 5 días naturales inmediatos siguientes a aquel en el que se realizó el pago.

- En caso de que el pagador no indique al receptor del pago el o los CFDI a los que se aplicará el mismo, el receptor del pago lo aplicará al o los CFDI pendientes de pago más antiguos.

Se podrá emitir un CFDI con “Complemento para recepción de pagos” también denominado “Recibo Electrónico de Pago” por cada pago recibido (uno a uno) o uno por todos los pagos recibidos en un período de un mes (uno a muchos) siempre que estos correspondan a un mismo receptor del comprobante.

Recuerda que en AM soluciones podemos ayudarte con tu facturación y comprobantes de recepción de pagos no dudes en contactarte con nosotros.