Mucho se ha escuchado acerca de las aplicaciones que nos ofrecen un servicio y hasta el momento en nuestro país han tenido un gran auge, pues ya se han vuelto algo cotidiano o por o menos una vez las hemos utilizado siendo usuarios o bien incluso muchas otras personas ya se han animado a trabajar de forma independiente por medio de estas aplicaciones.

Por eso es importante que ahora veamos los cambios que se han generado a partir de enero del 2018.

Tenemos que recordar que el SAT difundió en Noviembre del año pasado las modificaciones a las leyes fiscales a través de la resolución miscelánea fiscal referente a las nuevas modalidades de retención opcional de ISR e IVA para las personas que proporcionan servicios por medio de plataformas digitales a personas físicas concretamente servicio de transporte y entrega de alimentos preparados.

De este modo se entiende que las plataformas como DiDi, UBER, UBER eats, Cabify, Rappi, Sin Delantal actuaran como agentes retenedores de sus socios conductores y/o repartidores registrados en sus plataformas, lo cual entre en vigor el 1° de junio del presente año.

De esta manera las tasas de retención mensual de IVA e ISR se ajustaron de acuerdo al ingreso mensual del asociado, y el monto del impuesto retenido se podrá considerar como pago definitivo o mensual con respecto a las actividades que realice el socio conductor, pues recordemos que bien sus ingresos pueden ser únicamente de está actividad o bien este puede tener ingresos por realizar más actividades como prestación de servicios profesionales, actividad comercial entre otras que se encuentran en el Código Fiscal de la Federación.

La regla correspondiente señala que este esquema es opcional para las personas físicas inscritas en el Régimen de Incorporación Fiscal que solo realicen esta actividad y su vigencia inicia el 1 de abril de 2019.

Regla textual:

Las personas morales residentes en México o en el extranjero con o sin establecimiento permanente en el país, así como las entidades o figuras jurídicas extranjeras que proporcionen el uso de plataformas tecnológicas a personas físicas para prestar de forma independiente el servicio de transporte terrestre de pasajeros o entrega de alimentos preparados, podrán efectuar la retención por concepto del ISR e IVA por los ingresos recibidos en efectivo, crédito o mediante cualquier otro medio electrónico o de otro tipo derivados de la prestación de esos servicios obtenidos de personas físicas que utilicen la plataforma para prestar sus servicios de forma independiente (regla 3.11.12.).

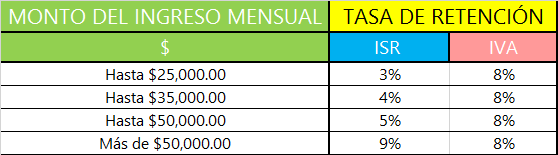

Tabla de tasas de retención:

Ahora debes de tomar en cuenta que la retención se enterará a más tardar el día 17 del mes inmediato al que se efectuó y deberá emitirse el CFDI “de retenciones e información de los ingresos por viajes” máximo el día cinco del mes inmediato siguiente al periodo de que se trate, con el desglose de los ingresos cobrados por la plataforma y los impuestos retenidos y se acompañará del complemento “Viajes plataformas tecnológicas” anotando los viajes y los ingresos en efectivo cobrados a la persona física.

Por eso si lo que buscas es poder tener unas finanzas sanas no dudes en acercarte a un contador que te ayudará a sacar tus impuestos.